인바디 사업 영업

얼마전 기안이쎄오라는 프로그램에서 기안84가 인바디 회사를 방문해서 컨설팅하는 내용을 보며 주식쟁이의 관점에서 관심이 생기기 시작했다.

우리가 흔히 말하는 인바디검사는 체수분, 체지방, 근육량등을 측정하는건데 체성분검사라고 불려야 하지만 인바디라는 업체의 체성분기기가 워낙 유명해서 그냥 인바디검사라고 불린다.

특정 브랜드명이 전체 상품명처럼 불리는것 거의 시장을 다 먹었다는 건데 예를 들어 스카치테이프, 딱풀, 대일밴드도 브랜드명이 일반명사처럼 쓰이는 경우다.

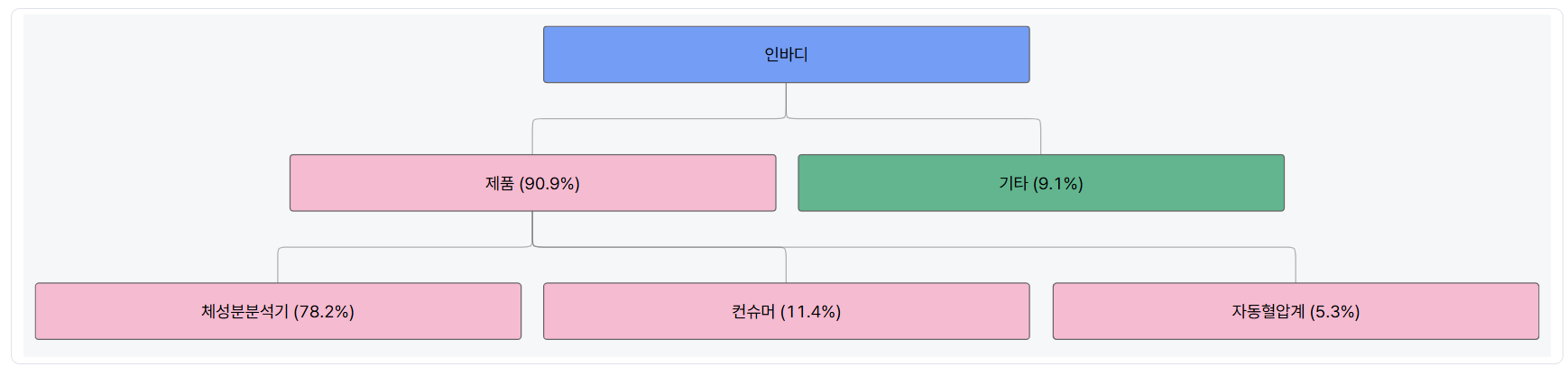

주요제품은 체성분분석기, 자동혈압계, 신장계등을 판매하고 미국,중국,일본,베트남등에 해외법인도 설립해서 해외시장을 공략중인걸로 보이고…

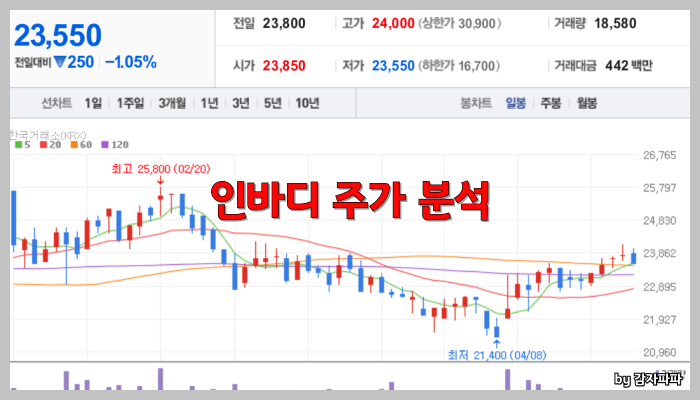

미국내 점유율과 이익률이 관건인데 그 결과에 따라 앞으로의 인바디 주가 방향성이 결정되지 않을까 싶다.

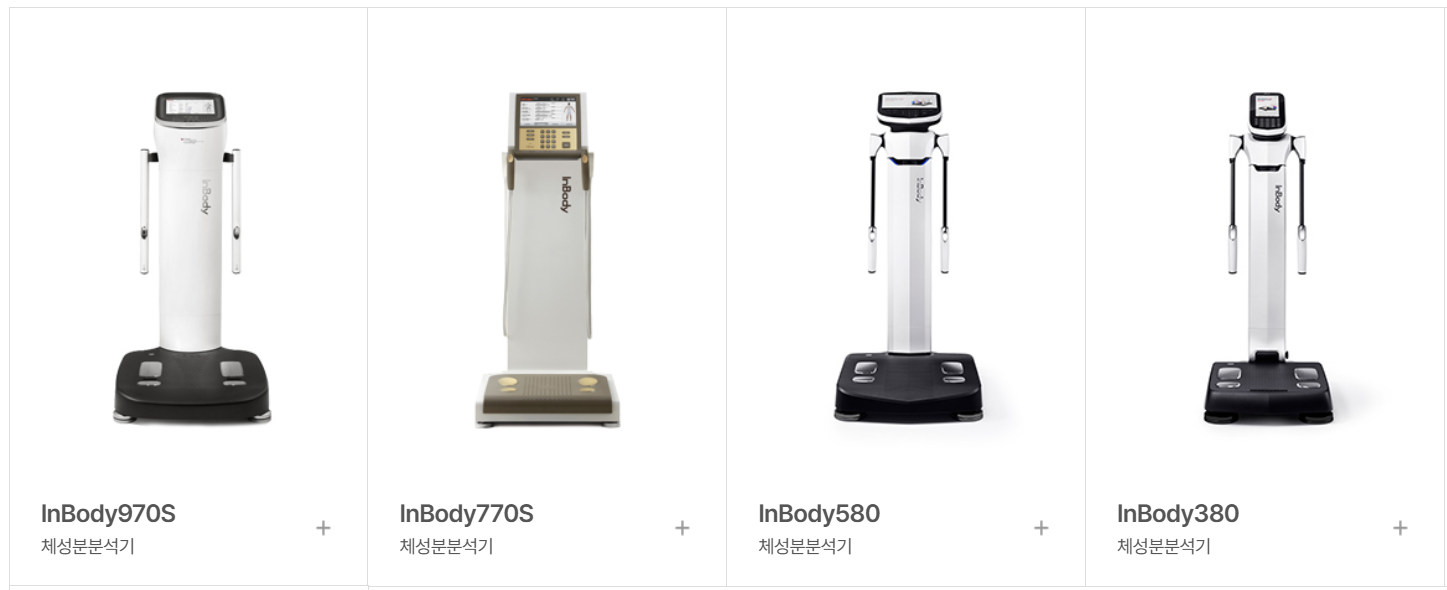

인바디 체성분분석기를 보면 우리가 흔히 헬스장이나 검강검진할때 사용하는 그 기기인데 국내에서는 80% 이상의 점유율을 차지하고 있다.

인바디 재무현황 / 회사가치

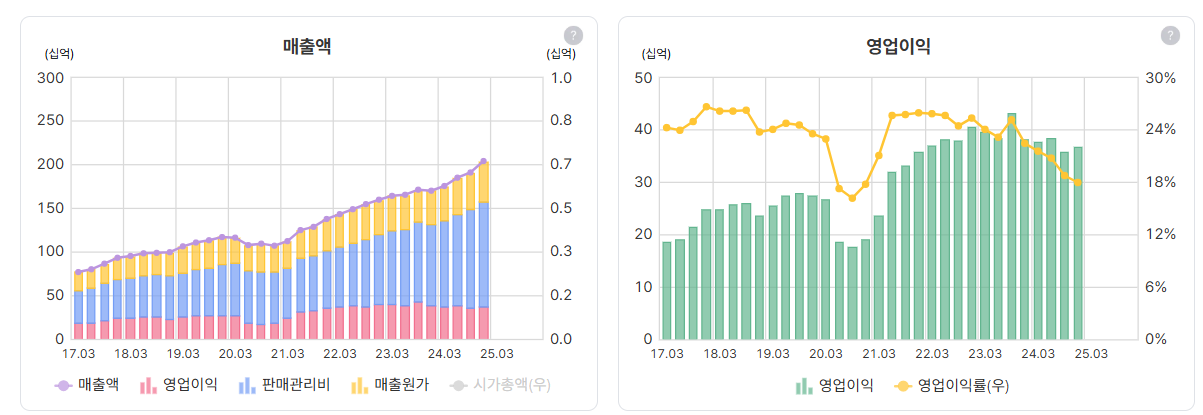

매출과 영업이익을 꾸준히 상승중이지만 영업이익률은 조금씩 떨어지고 있는데 그래도 18% 의 높은 영업이익률을 유지 중이다.

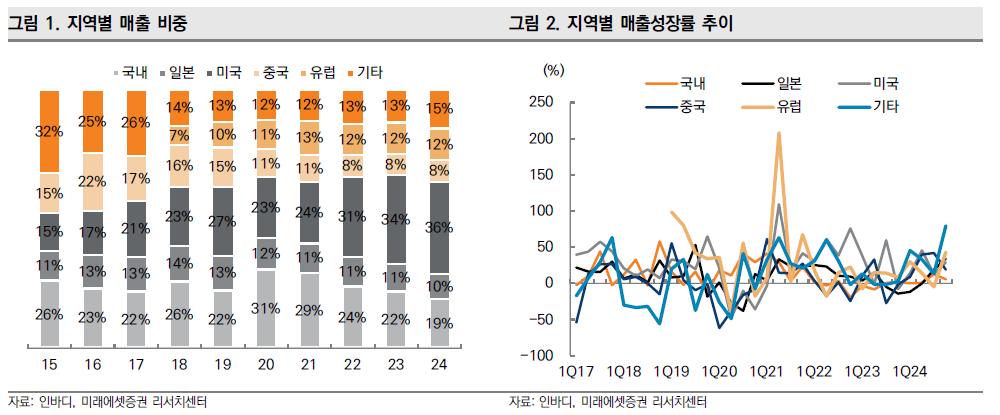

25/26년 매출예상도 10%씩은 꾸준히 성장하는 듯 보이기는 한데 해외 수출중 미국 판매비중이 높은데 앞으로의 관세 타격을 좀 받지 않을까?

중국 매출비중은 꽤 작아보이는데 체성분측정기가 엄청 고도의 기술력을 요하지는 않을거 같은데 앞으로 중국에서 비슷한 제품을 저렴하게 쏟아내는지 지켜볼 일이다.

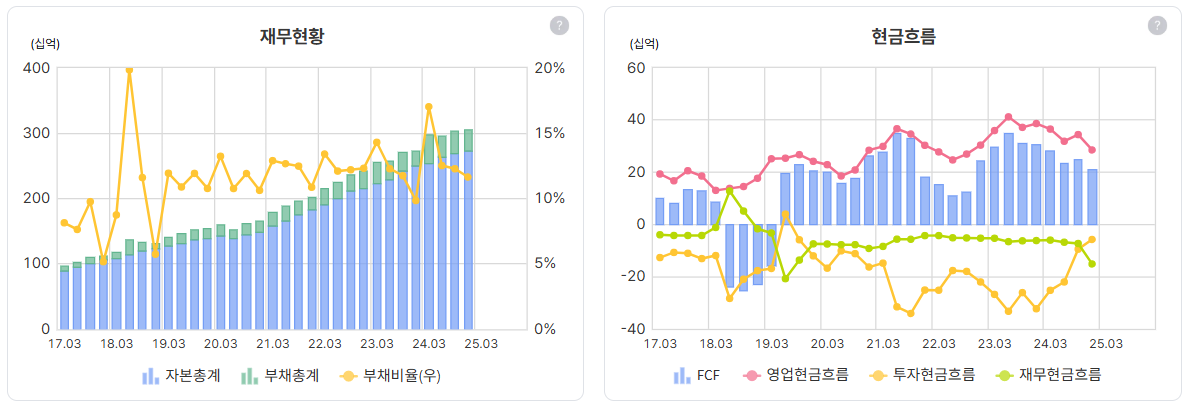

부채비율이 12%밖에 안되고 현금보유량도 꽤 되는 요즘 보기드문 재무건전성이 꽤 좋은 회사로 보인다.

가지고 있는 자본만 2800억으로 내재가치 = 자산가치 + 사업가치로 쳐보면 자산가치는 자본의 절반정도인 1400억 으로 인정하고 영업이익 400 x 10년 = 4000억으로 대충봐도 내재가치 5000억 이상인데 시총이 3180억으로 저평가로 보인다.

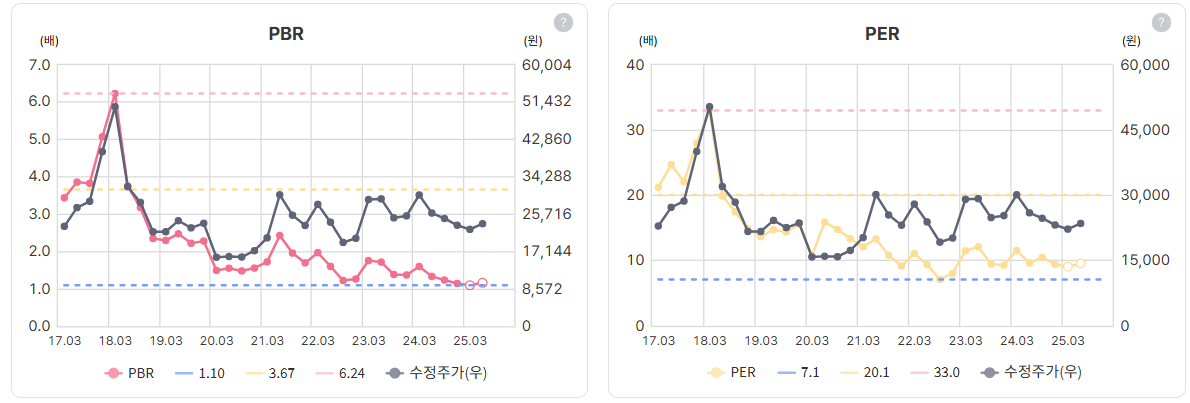

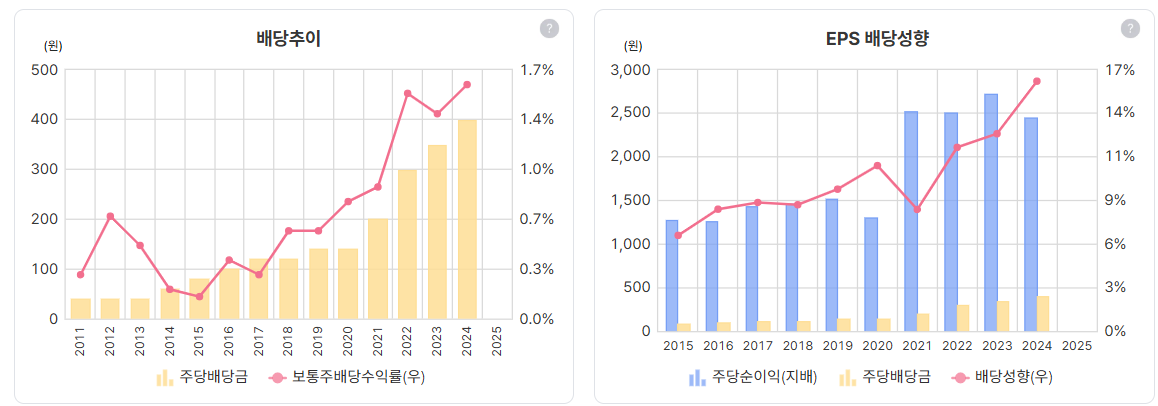

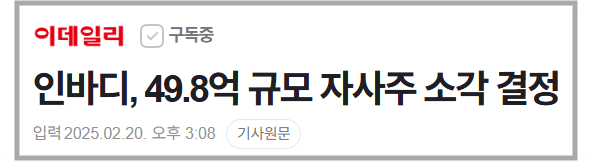

나름 자사주도 소각해서 주가 관리도 하고 주주 배당도 조금씩 늘려가고 있고 뭐 흠잡을때가 없는 회사인데??

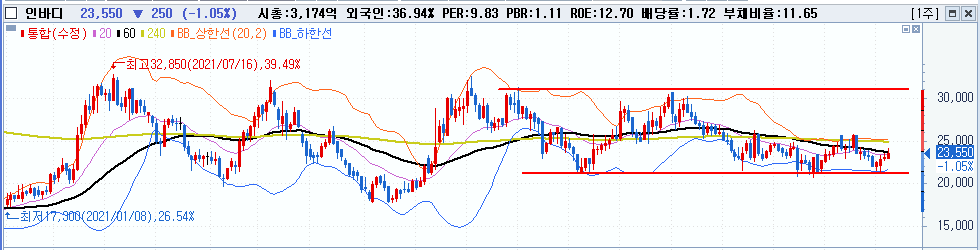

왜 주가가 박스권에 갇혀서 못오르나 곰곰히 생각해보면 잠시 위에서도 언급했지만 의료기기중에 인바디는 아주 최첨단 기술은 아니라는점..

이미 중국에서 비슷한 제품이 나왔을거 같은데 과연 계속해서 경쟁력을 유지할 수 있을지가 관건이고 이번 미국 관세영향에서도 자유롭지는 않다는 거..

그럼에도 재무상태도 훌륭하고 여전히 저평가되고 있으니 지지선 하단 근처까지 조정을 받는다면 일부 비중을 실어봐도 괜찮지 않을까 싶다.

(주의) 본글은 개인 일기와 같이 정리한 것으로 소액으로 투자하고 있으며 순전히 개인적 의견이기 때문에 어떠한 투자에 대한 책임도 지지 않으므로, 투자의 최종 결정은 본인의 판단으로 하시기 바랍니다.

✳️ 매력적인 저PBR 저PER 고배당 관련주 정리

✳️ 주식시황 :: 트럼프의 유화적 제스처 (2025/04/25)