주변 친구중에 한명이 레이크머티리얼즈라는 회사 극찬을 하길래 무슨 종목인지 궁금해서 분석해보기로 했다.

사업분야 (뭐하는 기업?)

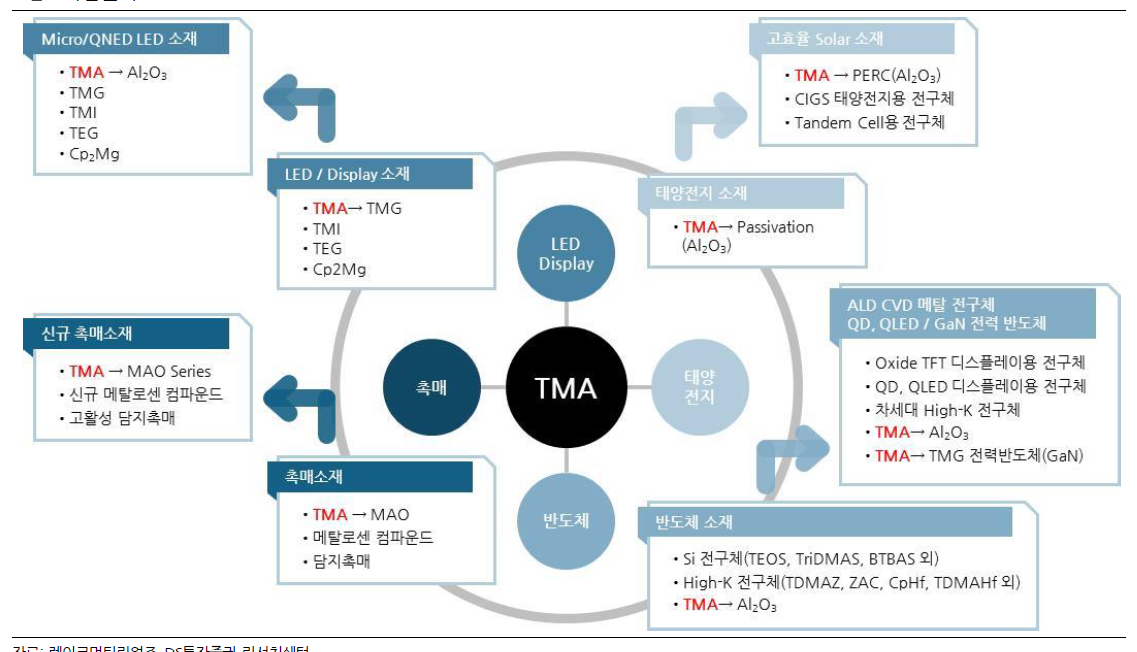

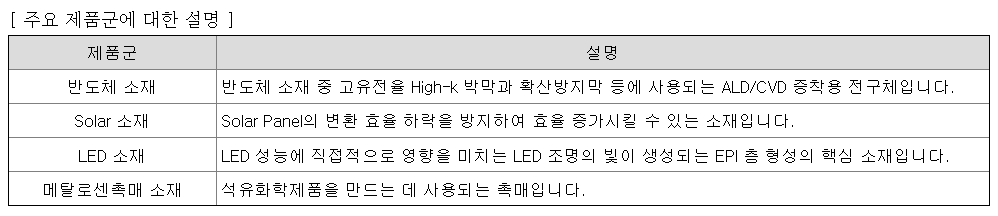

일단 뭐하는 회사인지 살펴보니 반도체, 석유화학 등에 쓰이는 소재를 만드는 회사인데, 그 핵심에는 알루미늄 유기화합물인 ‘TMA’ 소재 라는데…

chat gpt 에 물어보니 TMA 는 Al2(CH3)6 를 가지는 유기금속 화합물로, 반도체 및 전자 소자 제조에서 중요한 역할 을 하는 물질이고 특히 반도체 웨이퍼 박막 공정에서 산화알루미늄 증착용 전구체로 많이 사용된다고 한다.

TMA 는 전세계 4곳만이 원천기술을 가지고 있으며 2010년 LED 에 쓰기 위해 TMA 개발을 시작했고 반도체와 석유화학촉매로 사업을 확장했다고 한다.

이렇게 보면 반도체 / 태양광 / LED / 2차전지에 고루 발을 담그고 있어 테마로 주가가 움직일때는 싸잡아 올라갈 확률이 커보이는구만.

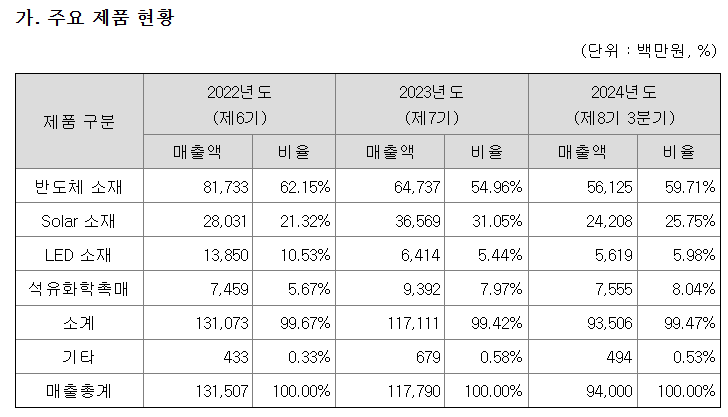

매출 비율을 살펴보면 반도체 소재가 50% 이상이고 그다음으로 Solar 소재, LED, 촉매 순인데 LED 비율은 중국때문인지 점점 줄어드는 것으로 보임.

태양광 소재는 고효율 태양광셀의 수요 증가가 예상되지만 트럼프의 중국 태양광 제재등읠 조치가 매출에 영향을 미칠지 살펴봐야한다.

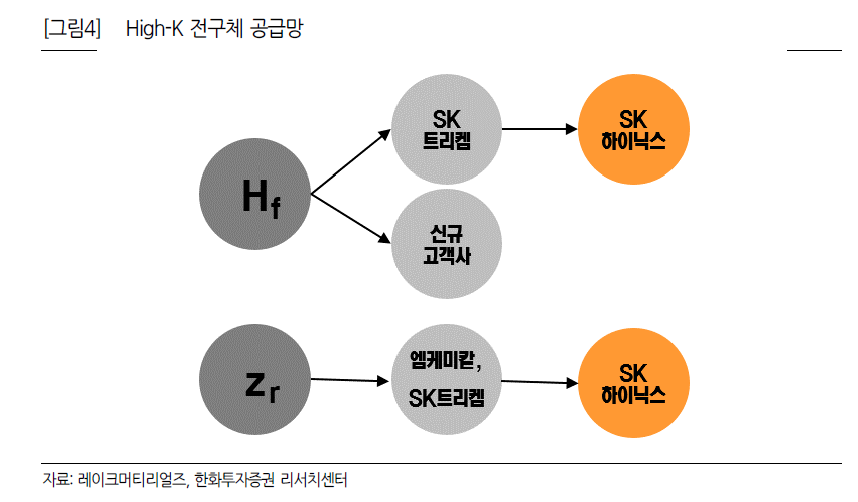

반도체용 전구체가 레이크머티리얼즈 사업 부문 중 가장 큰 비중을 차지하고 있는데 주요 고객사는 SK하이닉스로 보인다.

요즘 SK하이닉스의 HBM이 워낙 잘나가다 보니 SK향 소부장업체도 매출이 괜찮지만 너무 한쪽에 몰빵하면 반대의 경우도 발생한다는 점이 리스크네.

그래도 최근 보고서를 보니 대형 고객사의 신규 업체로 등록될 가능성도 있고 일부종류의 전구체는 삼성전자에도 납품하는 중이라고 함.

다만 전구체는 레이크머티리얼즈의 사업보고서에도 써있지만, 국내에도 유피케미칼, 디엔에프, 솔브레인, 원익머티리얼즈, SK케미칼, 한솔케미칼 등 경쟁이 심한 분야이긴 하다.

회사 가치 (돈은 잘벌어옴?)

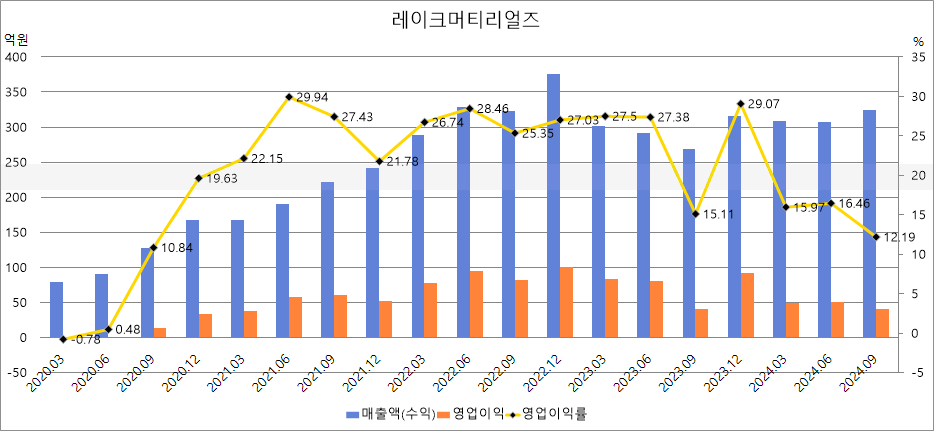

최근 3년간의 영업실적을 보면 매출과 영업이익이 엄청나게 증가하고 있는 기업으로 2024년은 매출액 1387억원, 영업이익은 221억원으로 매출액은 +17.7%, 영업이익은 -24.93%로 전년도 대비 감소했다.

그래프로 살펴보니 매출과 이익이 22년도부터는 정체되고 있는 모습인데 그래도 영업이익률이 15% 이상을 찍고 있는 기업이구만..

주가도 매출과 영업이익에 맞혀 23년도부터 상승하면서 저점대비 10배까지 올랐다가 조정을 받고 만원근처까지 조정을 받다가 최근 급등을 한 모습이다.

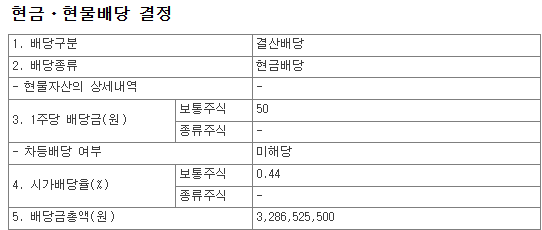

2/10일 급등 소재를 보면 창사이래 처음으로 현금배당 공시가 떴는데 오히려 의외였던건 최대주주와 친족 지분율이 40%를 넘는데 여태까지 배당을 안한겨?

2023년 12월 기준으로 유동자산 1377억, 현금성 자산 270억 정도이고, 매출채권 217억, 재고 736억원정도.

비유동자산은 1728억원정도인데 유형자산이 1600억이니, 레이크머티리얼즈의 대부분의 자산은 공장과 땅이다.

부채가 높은편인데 1895억원으로, 자산-부채= 자본은 1200억수준이고 자본대비 부채비율이 150%를 넘는 사항이라 좀 우려스럽네.

자산가치는 자본의 절반정도만 보면 600억원 인정해주고 레이크머티리얼즈의 영억이익 300억 x 10 = 3000억 정도의 사업가치를 가만해본다면..

내재가치 = 자산가치 + 사업가치로 쳐보면 600 + 3000 = 약 4000억 수준인데 시가총액은 코스피 55위의 1조148억원으로 상당히 고평가 수준인데…

TMA 독점기업이고 영억이익률도 높으니 내재가치를 더 반영한다고 하더라도 주가는 만원 안팍이 적당해 보이는데 뭔가 더 큰 감쳐둔 비밀병기가 있나?

현재 주가는 PBR 8.9 / PER 41 정도를 반영하고 있어 비슷한 제조업 대비 상당히 높은 수준이고 ROE가 아무리 높아도 제조업체에서 PER 40이상은 가져가는건 좀 오버인데…

고점을 낮추며 꾸준히 하락하며 내재가치로 수렴하는 듯 하다가 최근 현대자동차의 전고체 배터리 황화리튬 이슈도 타고 있지만 최근 전기차 캐즘으로 관련 매출이 확 늘지는 않을 듯 보인다.

개인적으로는 고평가 영역이라 매수하지 않을듯 한데 회사자체는 기술력도 있고 튼튼해 보이고, 주가가 뭐 가치로만 움직이는 건 아니니, 반도체 / 태양광 / 2차전지 / LED / 석유화학 등 두루 테마를 걸치고 있는 소부장주로 한번씩 팅겨 올라갈 듯…

(주의) 본글은 개인 일기와 같이 정리한 것으로 소액으로 투자하고 있으며 순전히 개인적 의견이기 때문에 어떠한 투자에 대한 책임도 지지 않으므로, 투자의 최종 결정은 본인의 판단으로 하시기 바랍니다.

✳️ 중국방문 시진핑 접견 꽃의 의미는? 한한령 수혜주 엔터 (ft. 글로벌텍스프리)

✳️ 국내 ETF 수수료 / 총보수 확인 방법 (ft. 금용투자협회 전자공시)

좋은 정보공유 감사합니다

Respect!