올해 은행권에서는 50년 주담대 상품 출시로 인하여 많은 관심을 받기 시작하며 다시 개인대출이 증가하기 시작했는데요.

이 제도는 기존의 40년 만기 상품보다 10년 더 긴 만기를 가기고 있어 매달 원리금 상환액을 줄여주는 이점이 있습니다.

하지만 최근 금융당국이 50년 만기 주담대 상품을 가계 빚 증가 주범으로 보고 점검 및 나이제한등의 규제검토 움직임에 농협은 한도 2조원을 소진했다며 두달만에 판매 중단을 발표하였습니다.

그럼 요즘 화제가 되고 있는 50년 만기 주담대의 도입배경 및 최근 이슈에 대하여 알아보도록 하겠습니다.

50년 만기 주담대 도입 이유

국내 5대은행인 신한은행, 하나은행, 우리은행, 농협은행에서 50년 주택담보대출 상품 판매가 진행중에 있는데요. 금리를 살펴보면 연 4%~6.4%로 대출 중이며 혼합형 일부를 포함해 모두 변동금리 상품입니다.

이렇게 긴 주택담보대출을 도입한 이유는 바로 DSR (Debt Service Ratio) 규제를 완화하고 대출한도를 늘려주기 위함입니다.

예를들어 연 소득 5천만원의 경우 40년 만기(연4%) 로 주담대를 받으면, DSR 40% 가 적용되어 3억9천8백만원까지 대출을 받을 수 있는데요.

만약 만기가 10년 더 들어나 50년이 된다면 한도가 4억3천1백만원까지 늘어난다는 것이죠. 요 부분이 가계대출이 다시 증가하게되는 이유입니다.

DSR 은 주택담보대출, 신용대출 등 모든 가계대출의 원리금 상환액을 연 소득으로 나눈 비율을 의미하며 일반적으로 이 지표가 높을수록 대출신청자의 채무부담이 높아진다는 것을 의미합니다.

DSR = (연간 대출 상환 총액 / 연간 총 소득) x 100

쉽게 말하면, 1년동안 자기가 벌어들이는 돈에서 대출원리금 (이자+원금)으로 나갈돈의 비율이 어느정도인지 파악하는 지표로 일반적으로 DSR 40% 를 대출 기준으로 보고 있습니다.

따라서 50년 만기 주담대는 대출 상환기간을 늘려줌으로써 DSR 비율을 낮쳐 더 많은 돈을 대출할 수 있도록 만든 상품으로 상환기간이 늘어난 만큼 전체 이자액 부담은 훨씬 커지게 됩니다.

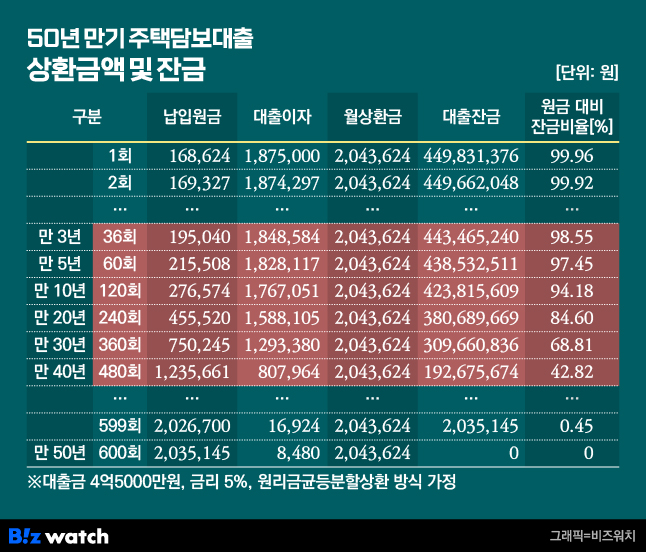

연 5% 4.5억원 50년 주담대 계산

4억5천만원을 연5% 금리에 매월 상환액이 고정되는 원리금균등분활상환방식으로 50년동안 1~600회차까지 빚을 갚는다고 가정하고 계산해 보았습니다.

40년 만기(연5%)로 4억5천만원을 빌릴때는 총대출이자는 약 5억9천만원인데 반해 50년 만기로 빌리면 총대출이자는 약7억8천만원으로 원금의 170% 수준까지 늘어나며 이자가 원금보다 훨씬 많아지게 됩니다.

또한 상환 초기일수록 월 상환금에서 이자가 차자히는 비중이 90%가 넘기 때문에 원금을 갚는 속도는 매우 느리게 됩니다.

만기의 절반을 훌쩍 지나 30년을 갚아도 잔금 비율은 68.8% 로 원금이 절반 이하로 줄어드는 시점은 453회차 (37년9월)이 지나서입니다.

대출 금액을 늘리기 위해 50년 만기 주담대가 도입되었지만 요즘같이 주택경기가 좋지 않고 집값 정체기에 무리한 대출은 큰 위험이 될 수 있으나 정부의 정책은 반대로 가는것이 걱정스럽네요.