3박4일 일정으로 해외출장을 다녀와서 이번주 주식시황을 제대로 따라가지 못하고 있어 정리를 좀 해 보았다.

트럼프의 관세정책 발언에 따라 미증시의 변동성이 확대되고 있지만 그나마 2월 CPI 둔화에 따른 스태크플에이션 우려 완화, 기술주 저가매수세 등으로 조금 진정된 모습을 보이는 듯..

관세전쟁도 캐나다가 좀 쎄게 밀어붙이니 좀 주춤하면서 협상테이블로 끌려나가는 모습이 우-러전쟁도 잠시 30일간의 휴전으로 들어서며 미증시는 한숨을 돌리고 있다.

다만 매크로 측면에서는 확연히 상승추세선을 벗어났고, 물가는 경기둔화로 소비가 둔화될 확률이 높기 때문에 안정될 것으로 보이지만, 소비감소 + 기업이익 감소로 이어지는 경기침체를 우려하기에 리스크 회피차원에서 안전자산으로 몰리며 10년물 국채금리는 잘 떨어지지 않는다.

그럼에도 트럼프는 막대한 미국 부채를 감당하기 위해 국채금리를 내려야 하고, 기준금리와 함께 내릴것이기에 저금리 수혜주쪽으로 나의 투자금을 먼저 옮겨놓는 선택을 진행중이다.

- 소비감소

- 빅테크 기업들의 성장률 둔화

국내증시는 선물/옵션 동시 만기일이라 변동성이 컸는데 주기적으로 일어나는 이벤트에는 그게 의미를 둘 필요는 없다.

금일은 국내증시만 부진한게 아니라 아시아 증시도 전체적으로 부진했는데 결국은 위에서 설명한 미국 성장 둔화, 관세 리스크, 미국 셧다운 우려때문인데..

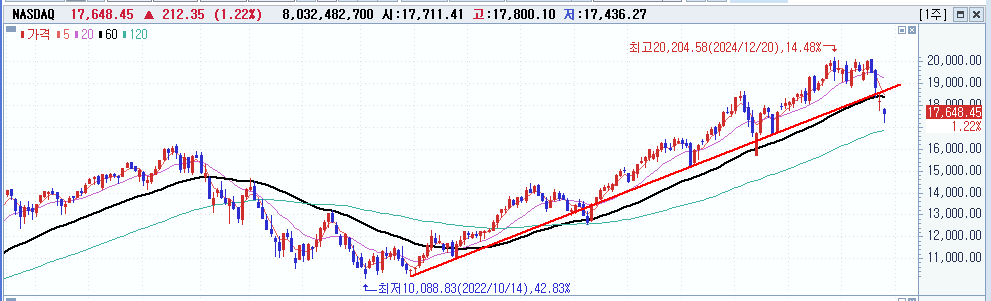

미국 증시가 전저점을 깨고 내려온다면 단기적으로는 큰 충격이 예상되지만 코스피는 영향은 받겠지만 일부 디커플링 가능성이 더 높아보인다.

여전히 코스피는 저평가이고 미장이 급락한다면 일부 개인자금들이 복귀하면서 자리를 잡아줄것이라고 예상하기에 오히려 탄탄한 기업이 시장에 의해 빠진다면 매수해야 할 타이밍이 되지 않을까 싶다.