에너지 3법이란?

최근 에너지 3법이 국무회의를 통과하면서 국내 원자력과 전력기기, 해상풍력 관련 기업들이 수혜를 볼 것으로 전망된다.

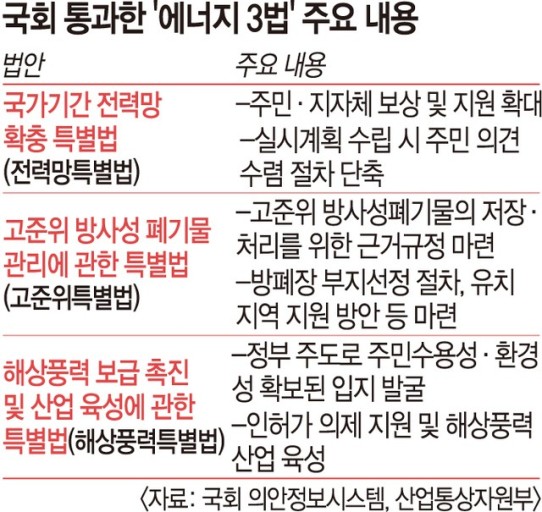

- 전력망특별법 : 인공지능(AI), 반도체 등 첨단 산업을 위한 송전선로 설치 인허가 절차를 간소화하여 전력망을 확충하는 법안 (관련주 : LS Electric, 대한전선)

- 고준위방폐장법 : 원자력 발전소에서 나오는 고준위 방사성 폐기물의 임시 및 영구 처분 시설을 건설하는 절차를 규정한 법안 (관련주 : 두산에너빌리티, 우리기술)

- 해상풍력특별법 : 해상풍력 반전의 입지 계획을 정부가 주도하여 인허가 절차를 간소화하고, 해상풍력 산업을 육성하는 법안 (관련주 : SK오션플랜트, 씨에스그룹)

이 법안들은 에너지 산업의 자제를 해결하고, 지속 가능한 에너지 공급을 위한 법적 기반을 마련하는 취지로 발위된 법안이다.

특히 유해시설같은 경우는 님비 (Not In My Backyard) 와 같이 주민들의 반대로 인하여 시설 확충이 어려운데 정부 주도로 빠르게 진행할 수 있도록 규제완화, 주민보상대책등을 다루고 있다.

대한전선 주가

에너지 3법 중 전력망특별법과 해상풍력특별법은 전선관련주가 수혜를 받을 수 있고 최근 AI 데이터 센터때문에 전력생산시설 확충과 맞물려 호재가 될 수 있다.

관련주 중에서 한번씩 둘러보니 아직 주가가 저렴한 수준의 대한전선이 눈에 띄어 살펴보기로 했다.

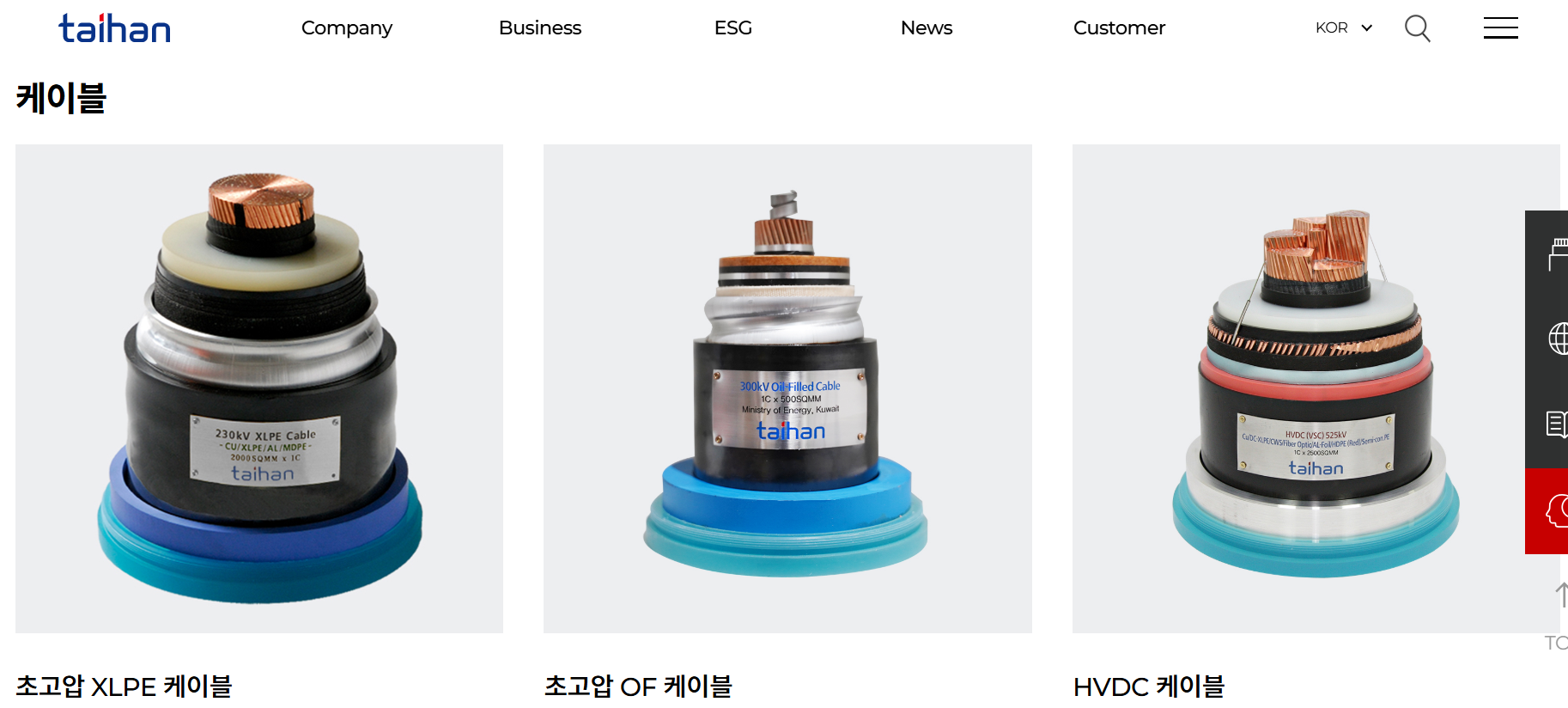

대한전선은 1955년 창립된 올해 창립 84주년을 맞은 국내 최초 전선회사다.

주요 사업부문은 초고압 및 해저 케이블 등의 전력선과 소재, 통신케이블등의 제품을 생산 및 판매하고, 각종 전선 관련 공사를 진행하는 종합 전선회사이다.

내수와 수출 비중은 약 7:3 수준이며 베트남, 남아공, 사우디의 해외 생산 시설 확대를 통해 미국, 유럽, 중동 등 해외시장 수출도 많이 한다고 한다.

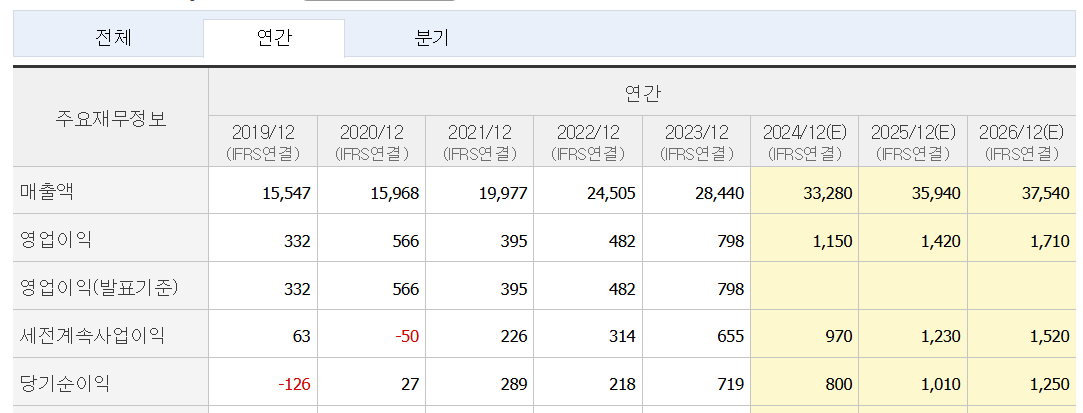

매출과 영업이익은 꾸준히 증가하고 있고 해외에서도 꾸준히 공급계약을 하고 있어 에너지 3법 + AI 전력망 등의 효과가 나타날 것으로 보인다.

다만 국내 1위 LS전선과의 특허침해 소송이 날로 번지고 있지만 언젠가 돈으로 합의를 볼테니 지켜볼일이다.

2023년 12월 기준으로 유동자산 1조 2630억원이며 현금성 자산 2900억 / 매출채권 4066억 / 재고 4600억 정도.

비유동자산은 6100억원 중 유형자산이 4800억이니 대부분 땅이나 공장일테고…

부채가 아주 높은편으로 부채비율이 거의 100%에 육박하고 있어 거의 1조원 격이고 영업이익률도 앞으로 좀 늘어날 듯 보이지만 아직은 3%대이다.

자산가치는 자본의 60%정도 인정해보면 대략 6000억원에 영업이익 1400억 x 10 = 1조4000억 정도의 사업가치를 가만해 보면 대략 2조 정도이다.

현재 시총이 2조3900억이니 좀 비싼감이 없지 않구만..

이렇게 주가를 쭉 펼쳐서 보면 가끔 한번씩 이벤트로 한번씩 출렁거리는거 말고는 거의 바닥에 딱 붙어 있는 형국이구만.

사실 전선주는 현재 업황이 좋고 데이터센터 관련하여 전선 수요도 폭증하고 있어 좋긴 하지만 경쟁사의 LS 일렉에 비하면 주가가 그리 좋지는 않다.

대한전선의 주가가 못 올라간 이유는 여러가지이겠지만 유상증자, 전환사채발행등 소액주주에게 피해가 되는 밸류업 실패지 않을까 싶은데…

일봉 상 60일선을 기준으로 아래 위치해 있을때 (12000원 이하) 약간의 비중을 싣는 정도의 종목으로 접근하면 될 듯…

✳️ 주식시황 :: 삼성전자 반등 이유 (2025/03/17)

✳️ 레이크머티리얼즈 사업영역 및 주가분석